中國(guó)成功守住底線(xiàn)、全年發(fā)展目標(biāo)可期

突如其來(lái)的新冠肺炎疫情,對(duì)2020年中國(guó)宏觀經(jīng)濟(jì)運(yùn)行產(chǎn)生了劇烈沖擊,但中國(guó)在1季度有效控制住疫情并成功守住經(jīng)濟(jì)增長(zhǎng)底線(xiàn),為全年經(jīng)濟(jì)社會(huì)的健康發(fā)展奠定了有利基礎(chǔ)。從1月20日啟動(dòng)疫情防控,至2月19日確診病例存量由升轉(zhuǎn)降,到3月19日全國(guó)本土新增確診病例“清零”,中國(guó)在1個(gè)月內(nèi)迎來(lái)疫情發(fā)展的拐點(diǎn),在2個(gè)月內(nèi)取得疫情防控的決定性勝利,將疫情對(duì)中國(guó)經(jīng)濟(jì)的正面沖擊“鎖定”在1季度(集中在1月下旬至3月上旬),從而為全年經(jīng)濟(jì)增長(zhǎng)和社會(huì)穩(wěn)定奠定了堅(jiān)實(shí)基礎(chǔ)。在此背景下,中國(guó)1季度 GDP負(fù)增長(zhǎng)6.8%,城鎮(zhèn)調(diào)查失業(yè)率維持在6.0%左右,物價(jià)和金融市場(chǎng)穩(wěn)定,復(fù)工復(fù)產(chǎn)有序推進(jìn),經(jīng)濟(jì)社會(huì)秩序恢復(fù)運(yùn)行,守住了底線(xiàn)、成之惟艱。更重要的是,中國(guó)迅速戰(zhàn)勝疫情使得企業(yè)停工停產(chǎn)不超過(guò)3個(gè)月,這意味著絕大多數(shù)穩(wěn)健經(jīng)營(yíng)的企業(yè)能夠度過(guò)“寒冬”,而不會(huì)出現(xiàn)大規(guī)模破產(chǎn)倒閉,疫情過(guò)后能夠很快恢復(fù)經(jīng)濟(jì)生產(chǎn)能力,中長(zhǎng)期潛在經(jīng)濟(jì)增速得以保持。

盡管1季度中國(guó)經(jīng)濟(jì)供給和需求兩方面均受到嚴(yán)重沖擊,導(dǎo)致經(jīng)濟(jì)出現(xiàn)較大幅度的負(fù)增長(zhǎng),但2季度進(jìn)入常態(tài)化疫情防控階段以來(lái),疫情對(duì)供給面的沖擊得到較快修復(fù),對(duì)需求面的影響也明顯緩和。在沒(méi)有疫情二次爆發(fā)的前提下,中國(guó)經(jīng)濟(jì)的修復(fù)只是時(shí)間問(wèn)題,3季度有望恢復(fù)至正常增長(zhǎng)水平。

(1)供給面受疫情沖擊相對(duì)較小,生產(chǎn)恢復(fù)極快。從供給面來(lái)看,雖然疫情對(duì)1-2月份工業(yè)生產(chǎn)形成嚴(yán)重沖擊,但是隨著疫情防控迅速取得勝利,3月中下旬起復(fù)工復(fù)產(chǎn)全面推進(jìn),3月份工業(yè)生產(chǎn)水平迅速反彈至接近去年同期水平,4月份基本恢復(fù)至正常增長(zhǎng)水平。具體來(lái)看,1-5月份規(guī)模以上工業(yè)增加值同比增速分別為-4.3%、-25.9%、-1.1%、3.9%、4.4%,呈現(xiàn)強(qiáng)勁的復(fù)蘇態(tài)勢(shì)。不過(guò),從累計(jì)角度來(lái)看,要完全填補(bǔ)疫情期間損失仍需一定時(shí)間,前5個(gè)月規(guī)模以上工業(yè)增加值同比負(fù)增長(zhǎng)2.8%,預(yù)計(jì)未來(lái)兩個(gè)月內(nèi)有望轉(zhuǎn)正。

從服務(wù)業(yè)來(lái)看,由于聚集性、接觸性行業(yè)對(duì)疫情敏感,住宿和餐飲業(yè)、批發(fā)和零售業(yè)等部分行業(yè)受沖擊較為嚴(yán)重且恢復(fù)速度緩慢,拖累服務(wù)業(yè)總體恢復(fù)節(jié)奏。5月份,服務(wù)業(yè)生產(chǎn)指數(shù)增速實(shí)現(xiàn)由負(fù)轉(zhuǎn)正,當(dāng)月同比小幅增長(zhǎng)1.0%;前5個(gè)月累計(jì)同比負(fù)增長(zhǎng)7.7%,預(yù)計(jì)3季度有望轉(zhuǎn)正。

3月以來(lái),生產(chǎn)者市場(chǎng)預(yù)期持續(xù)改善。無(wú)論是制造業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期,還是非制造業(yè)業(yè)務(wù)活動(dòng)預(yù)期,3月以來(lái)都呈現(xiàn)出強(qiáng)勁回升的態(tài)勢(shì),穩(wěn)居50%的榮枯臨界線(xiàn)以上,5月份更是創(chuàng)下歷史新高。其中,制造業(yè)和非制造業(yè)分別達(dá)到57.9%和63.9%,較4月份回升3.9和3.8個(gè)百分點(diǎn);在非制造業(yè)中,服務(wù)業(yè)和建筑業(yè)分別達(dá)到63.2%和67.5%,較4月份回升4.0和2.1個(gè)百分點(diǎn)。

(2)需求面受疫情沖擊相對(duì)較大、恢復(fù)較慢。從需求面來(lái)看,疫情沖擊下,消費(fèi)受到嚴(yán)重且持續(xù)的影響,服務(wù)性消費(fèi)和社會(huì)消費(fèi)品零售總額均出現(xiàn)嚴(yán)重收縮。1季度社會(huì)消費(fèi)品零售總額實(shí)際同比負(fù)增長(zhǎng)22%(全國(guó)居民人均消費(fèi)支出實(shí)際同比負(fù)增長(zhǎng)12.5%,從統(tǒng)計(jì)口徑和行業(yè)范圍來(lái)看,更為準(zhǔn)確客觀地反映居民消費(fèi)的情況,但頻率較低)。進(jìn)入2季度以來(lái),消費(fèi)出現(xiàn)較大幅度的反彈,但同比增速仍未走出負(fù)值區(qū)間,5月份社會(huì)消費(fèi)品零售總額實(shí)際同比負(fù)增長(zhǎng)3.7%,1-5月份累計(jì)實(shí)際同比負(fù)增長(zhǎng)15.9%。從社會(huì)生產(chǎn)和經(jīng)濟(jì)循環(huán)的角度看,終端消費(fèi)需求不足,已經(jīng)成為企業(yè)復(fù)工達(dá)產(chǎn)和擴(kuò)大再生產(chǎn)投資的最大制約因素。

從投資需求看,疫情沖擊下,固定資產(chǎn)投資在1-2月份出現(xiàn)嚴(yán)重收縮,3月份起開(kāi)始穩(wěn)步回升,恢復(fù)速度慢于生產(chǎn)但快于消費(fèi)。1-5月份,固定資產(chǎn)投資累計(jì)同比負(fù)增長(zhǎng)6.3%,跌幅較1季度縮小9.8個(gè)百分點(diǎn);其中,房地產(chǎn)投資與去年同期基本持平,累計(jì)小幅負(fù)增長(zhǎng)0.3%,而且3-5月份當(dāng)月同比分別增長(zhǎng)1.1%、7.0%、8.1%,對(duì)穩(wěn)定總投資起到了較大支撐作用;同時(shí),基建投資也開(kāi)始逐漸發(fā)力,1-5月份累計(jì)同比負(fù)增長(zhǎng)3.3%,跌幅較1季度大幅縮小13.1個(gè)百分點(diǎn)。但值得關(guān)注的是,制造業(yè)投資受到?jīng)_擊最大,1-5月份累計(jì)同比負(fù)增長(zhǎng)14.8%,多數(shù)細(xì)分行業(yè)累計(jì)跌幅仍在20%左右,是目前總體投資下滑的主要拖累因素。

利用經(jīng)過(guò)“季調(diào)”的環(huán)比數(shù)據(jù),構(gòu)建消費(fèi)和投資的定基指數(shù),可以更為清楚地看到疫情沖擊對(duì)消費(fèi)和投資水平的影響以及復(fù)蘇進(jìn)展。相比之下,疫情對(duì)投資的直接沖擊較大,但回升速度較快,按照目前復(fù)蘇趨勢(shì),可以較快“收復(fù)失地”;疫情對(duì)消費(fèi)的直接沖擊相對(duì)較小,但回升速度緩慢,預(yù)計(jì)較晚“收復(fù)失地”。

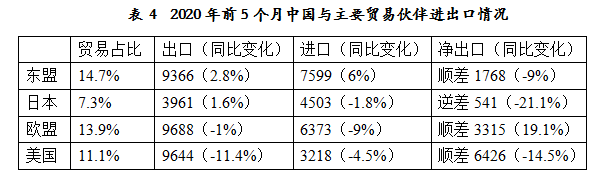

(3)疫情沖擊下,外貿(mào)經(jīng)受住了嚴(yán)峻考驗(yàn),積極信號(hào)增多。前5個(gè)月,以美元(人民幣)計(jì)價(jià),中國(guó)出口同比下降7.7%(4.7%),較1季度跌幅收窄5.6(6.7)個(gè)百分點(diǎn);進(jìn)口同比下降8.2%(5.2%),較1季度跌幅擴(kuò)大5.3(4.5)個(gè)百分點(diǎn);貿(mào)易順差1214億美元(8598億元),同比下降4.5%(1.3%)。其中,2季度出口增長(zhǎng)較1季度顯著改善,貿(mào)易盈余持續(xù)擴(kuò)大,對(duì)當(dāng)季GDP增長(zhǎng)的貢獻(xiàn)預(yù)計(jì)由1季度的負(fù)向拖累1個(gè)百分點(diǎn)轉(zhuǎn)為正向拉動(dòng)超過(guò)1個(gè)百分點(diǎn)。具體來(lái)看,以人民幣計(jì)價(jià),1季度出口負(fù)增長(zhǎng)11.4%,貿(mào)易盈余978億元,同比負(fù)增長(zhǎng)81%,相比之下,4月和5月出口同比分別為正增長(zhǎng)8.1%和1.4%,貿(mào)易盈余分別達(dá)到3181和4428億元,兩月合計(jì)較去年同期增長(zhǎng)109%。

近期中國(guó)出口改善主要由以下三方面因素驅(qū)動(dòng):一是前期積壓的出口訂單在企業(yè)復(fù)工復(fù)產(chǎn)后趕工交付,這方面因素隨著新訂單的減少可能面臨短期下行壓力,但隨著3季度歐美經(jīng)濟(jì)重啟“補(bǔ)庫(kù)存”有望逐步恢復(fù);二是疫情引致的防疫物資、線(xiàn)上辦公用品等出口的持續(xù)高速增長(zhǎng),這方面因素在全球疫情好轉(zhuǎn)之前預(yù)計(jì)還將持續(xù)一段時(shí)期;三是近年來(lái)中國(guó)貿(mào)易多元化以及減稅降費(fèi)和營(yíng)商環(huán)境改善等多項(xiàng)穩(wěn)外貿(mào)舉措在疫情沖擊下起到了有力支撐作用,這方面因素全年都將持續(xù)。因此,下半年中國(guó)出口仍有一定支撐:其一,中國(guó)供應(yīng)鏈較早恢復(fù)運(yùn)轉(zhuǎn),占據(jù)一定先機(jī);其二,中國(guó)四大貿(mào)易伙伴中,東盟、日本已經(jīng)基本從疫情中恢復(fù),歐盟、美國(guó)也即將重啟經(jīng)濟(jì);其三,民營(yíng)企業(yè)具有彈性和韌性,前5個(gè)月進(jìn)出口增長(zhǎng)1.8%(出口微降0.1%,進(jìn)口增長(zhǎng)5.4%),貿(mào)易比重較去年同期提高2.9個(gè)百分點(diǎn)。

此外,外資的變化并沒(méi)有證實(shí)去中國(guó)化的擔(dān)憂(yōu)!盡管受疫情影響,我國(guó)外商直接投資出現(xiàn)一定下滑,但近期出現(xiàn)積極信號(hào)。1-4月份,中國(guó)實(shí)際使用外商直接投資額413億美元(2866億元人民幣),同比下降8.4%(6.1%),降幅比一季度收窄4.4(4.7)個(gè)百分點(diǎn),其中,4月份實(shí)際使用外資101億美元(704億元人民幣),同比增長(zhǎng)8.6%(11.8%)。疫情沖擊之下,需要客觀看待全球產(chǎn)業(yè)鏈供應(yīng)鏈重構(gòu)問(wèn)題。盡管面臨中長(zhǎng)期挑戰(zhàn),但疫后中國(guó)巨大的需求市場(chǎng)、產(chǎn)業(yè)鏈供應(yīng)鏈的完整性和穩(wěn)定性,是其他國(guó)家短期內(nèi)所難以替代的。特別是中國(guó)有效控制住疫情,并出臺(tái)一系列穩(wěn)外資政策,包括加強(qiáng)外資保護(hù)、改善營(yíng)商環(huán)境、擴(kuò)大市場(chǎng)開(kāi)放,外商投資信心增強(qiáng),尤其是對(duì)中國(guó)的高新技術(shù)和服務(wù)業(yè)投資持續(xù)擴(kuò)大。1-4月份,高技術(shù)產(chǎn)業(yè)實(shí)際使用外資同比增長(zhǎng)2.7%;其中,信息服務(wù)、電子商務(wù)服務(wù)、專(zhuān)業(yè)技術(shù)服務(wù)同比分別增長(zhǎng)46.9%、73.8%和99.6%。此外,“一帶一路”沿線(xiàn)國(guó)家、特別是東盟對(duì)華投資增多,1-4月份實(shí)際投入外資金額同比分別增長(zhǎng)7.9%和13%。總之,雖然目前海外疫情形勢(shì)嚴(yán)峻,未來(lái)存在高度不確定性,外貿(mào)外資面臨嚴(yán)峻挑戰(zhàn),但是也不必過(guò)于悲觀。

(4)供給恢復(fù)快于需求推動(dòng)物價(jià)漲幅平穩(wěn)回落,CPI、非食品CPI和核心CPI持續(xù)走低,PPI跌幅再度擴(kuò)大,內(nèi)需不足的矛盾較為突出。

年初以來(lái),物價(jià)運(yùn)行平穩(wěn)回落。隨著供給能力的恢復(fù),CPI漲幅持續(xù)下行,從1月份的5.4%,持續(xù)回落至5月份的2.4%。其中,食品CPI高位回落,同比漲幅從2月份的21.9%持續(xù)下降至4月份的10.6%。值得關(guān)注的是,與宏觀經(jīng)濟(jì)周期相對(duì)應(yīng)的價(jià)格指數(shù)持續(xù)下行至低位,5月份非食品CPI同比漲幅降至0.4%,逼近通縮邊緣,較1月份顯著回落1.2個(gè)百分點(diǎn),核心CPI同比漲幅降至1.1%,較1月份回落0.4個(gè)百分點(diǎn),反映消費(fèi)需求不足的矛盾更加突出。

在CPI下行的同時(shí),工業(yè)領(lǐng)域的通縮跡象也進(jìn)一步顯化。繼PPI漲幅于2019年由正轉(zhuǎn)負(fù),2020年年初以來(lái)跌幅呈現(xiàn)擴(kuò)大趨勢(shì)。5月份,PPI同比負(fù)增長(zhǎng)3.7%,其中生產(chǎn)資料PPI同比跌幅已擴(kuò)大至5.1%,連續(xù)12個(gè)月處于負(fù)增長(zhǎng)區(qū)間,未來(lái)可能導(dǎo)致工業(yè)經(jīng)濟(jì)復(fù)蘇動(dòng)力不足,形成緊縮壓力。從出現(xiàn)價(jià)格下跌行業(yè)的數(shù)量增長(zhǎng)情況來(lái)看,已經(jīng)呈現(xiàn)出與2012年的一輪通縮高度相似的階段性特征。

(5)疫情沖擊下,中國(guó)各類(lèi)金融市場(chǎng)和房地產(chǎn)市場(chǎng)保持穩(wěn)定,避免了資產(chǎn)負(fù)債表緊縮效應(yīng)。得益于前期金融風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)取得階段性勝利,疫情爆發(fā)至今,中國(guó)各類(lèi)金融市場(chǎng)保持平穩(wěn)運(yùn)行,主要資產(chǎn)價(jià)格穩(wěn)中有升,債務(wù)風(fēng)險(xiǎn)得到較好緩釋?zhuān)庞眠`約情況較去年同期減少,房地產(chǎn)市場(chǎng)總體平穩(wěn)。

1、疫情期間,相比各國(guó)股市的劇烈波動(dòng),特別是3月份美國(guó)股市四次熔斷,中國(guó)股票市場(chǎng)運(yùn)行總體平穩(wěn)。4月以來(lái),美國(guó)、歐元區(qū)、日本股市在央行資產(chǎn)負(fù)債表急劇大幅擴(kuò)張的政策支撐下企穩(wěn)回升,而中國(guó)股市在沒(méi)有央行資產(chǎn)負(fù)債表擴(kuò)張的情況下,依靠經(jīng)濟(jì)的疫后修復(fù)力量開(kāi)始穩(wěn)步回升。

2、疫情期間,在多數(shù)新興市場(chǎng)國(guó)家貨幣大幅貶值的背景下,人民幣匯率總體穩(wěn)定,外匯儲(chǔ)備略有回升。2020年人民幣兌美元匯率從1月份6.9的低點(diǎn)波動(dòng)上升至5月份的7.1,但相比2016-2019年的大起大落,總體表現(xiàn)平穩(wěn)。同時(shí),5月份官方外匯儲(chǔ)備為31017億美元,基本恢復(fù)至1月份31155億美元的近期高點(diǎn),與去年同期的31010億美元持平,相比過(guò)去3年的走勢(shì)穩(wěn)定。

3、債券市場(chǎng)蓬勃發(fā)展,債務(wù)違約風(fēng)險(xiǎn)有效緩釋。年初以來(lái),受新冠疫情影響,發(fā)行人正常生產(chǎn)經(jīng)營(yíng)受阻,短期流動(dòng)性壓力增加,但是在國(guó)家出臺(tái)多項(xiàng)抗擊疫情政策的扶持下,有效緩解了發(fā)行人面臨的流動(dòng)性壓力,部分發(fā)行人通過(guò)與持有人協(xié)商展期、發(fā)行置換債券等方式緩釋了債券兌付風(fēng)險(xiǎn),使得違約風(fēng)險(xiǎn)整體仍延續(xù)釋放趨緩態(tài)勢(shì),截至4月的滾動(dòng)違約率為0.71%,[ 滾動(dòng)違約率是以統(tǒng)計(jì)時(shí)點(diǎn)向前倒推12個(gè)月的月初存續(xù)的公募債券發(fā)行人為樣本(不含此前已違約的發(fā)行人),統(tǒng)計(jì)該樣本在這12個(gè)月內(nèi)合計(jì)新增的違約發(fā)行人數(shù)量占比。]較2019年有所下降。事實(shí)上,過(guò)去幾年,在金融市場(chǎng)監(jiān)管趨嚴(yán)、結(jié)構(gòu)性去杠桿的政策作用下,信用風(fēng)險(xiǎn)已經(jīng)逐漸得到有效緩釋?zhuān)貏e是弱資質(zhì)企業(yè)風(fēng)險(xiǎn)得到釋放,繼2018年違約率增至0.88%的峰值后,2019年回落0.12個(gè)百分點(diǎn)至0.76%。

圖21 公募市場(chǎng)發(fā)行人年度違約率

從債券市場(chǎng)情況來(lái)看,2020年前4個(gè)月,隨著監(jiān)管部門(mén)各項(xiàng)融資支持政策逐漸出臺(tái)以及違約風(fēng)險(xiǎn)緩釋方式的多樣化,債券市場(chǎng)上發(fā)生實(shí)質(zhì)性違約的發(fā)行人數(shù)量明顯減少,信用風(fēng)險(xiǎn)暴露有所放緩。從具體的違約情況看,今年1-4月共有47支債券發(fā)生違約,規(guī)模共計(jì)529億元,主要由于北大方正破產(chǎn)重整后將近380億元債務(wù)提前到期發(fā)生違約所致;而在違約發(fā)行人方面,前四個(gè)月發(fā)生違約的發(fā)行人共計(jì)19家,其中新增違約發(fā)行人9家,較去年同期明顯減少。而且今年新增的違約發(fā)行人主要為前期業(yè)務(wù)激進(jìn)擴(kuò)張高度依賴(lài)于債務(wù)融資、但公司治理或管理能力弱的企業(yè),多數(shù)發(fā)行人在2019年之前信用風(fēng)險(xiǎn)就有所凸顯。

4、疫情沖擊下,房地產(chǎn)市場(chǎng)總體平穩(wěn)。前5個(gè)月,房?jī)r(jià)環(huán)比和同比漲幅趨緩,但總體均未出現(xiàn)負(fù)增長(zhǎng)的局面,房地產(chǎn)市場(chǎng)依然較為穩(wěn)健。4、5月份,房?jī)r(jià)環(huán)比漲幅從2、3月份0.0%、0.1%的低點(diǎn)回升至0.4%、0.5%,避免了資產(chǎn)價(jià)格下跌的風(fēng)險(xiǎn)。從一線(xiàn)、二線(xiàn)、三線(xiàn)城市的房?jī)r(jià)走勢(shì)看,不同層級(jí)城市之間尚未出現(xiàn)明顯的分化趨勢(shì),同比漲幅呈現(xiàn)較為一致的穩(wěn)中趨緩態(tài)勢(shì),5月份同比漲幅分別為2.9%、5.4%、4.8%。從商業(yè)性房地產(chǎn)貸款余額的同比增長(zhǎng)情況來(lái)看,穩(wěn)中趨緩,仍保持較高增速,且房地產(chǎn)開(kāi)發(fā)貸款余額、購(gòu)房貸款余額變化趨勢(shì)一致,反映供需兩方面未受明顯沖擊,市場(chǎng)短期內(nèi)保持穩(wěn)定。2020年1季度,商業(yè)性房地產(chǎn)貸款余額、房地產(chǎn)開(kāi)發(fā)貸款余額、購(gòu)房貸款余額分別較去年底增加17900、6700、10000億元。

執(zhí)筆人:劉曉光、劉元春、閆衍